En lite intressant bli-rik / sparblogg, kanske främst för att den är så extrem och dedikerad är miljonar.blogspot.com.

Den skrivs av en tålmodig och målmedveten kille i 30-årsåldern och när han startade den var målet att spara ihop en miljon innan 30-årsdagen. Sedan blev målet att bli helt ekonomiskt fri varpå han satte upp målet att med sin lön på strax över 40 000kr per månad spara ihop 10 miljoner innan 40 årsdagen. Just för att kunna ha känslan att inte behöva jobba mer efter det om han inte vill. Tanken var att med större delen av förmögenheten i aktier skulle han få utdelningar på ca 300 000 kr per år vilket skulle ge en behaglig tillvaro.

Nu känns det tungt på jobbet och han funderar i ett inlägg om han verkligen behöver 10 miljoner. Kanske skulle han klara sig bra med 200 000 kr i utdelningar.

Först kan jag kommentera hans tankar med att pengarna och aktierna kommer aldrig vara en garanti. Det ekonomiska systemet är mer sårbart än vi tror och konkurser, ekonomiska kriser, inflation, devalveringar kan ställa allt på ändå. Faktum är att man skulle nog i praktiken vara friare med en liten gård med självhushållning, kombinerat med ett mindre sparkapital och eventuellt en del andra tillgångar, men det innebär visserligen inte att man inte skulle behöva jobba mer i sitt liv, eftersom man då behöver jobba ganska hårt för brödfödan, även om man inte är beroende av att jobba för någon annan.

En rolig felskrivning i hans inlägg gör dock situationen väldigt komisk.

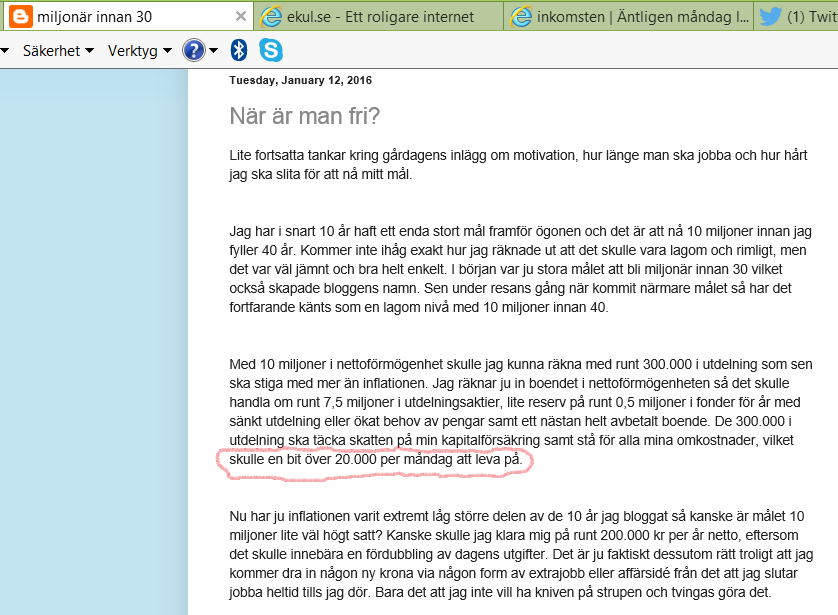

Han resonerar att med 10 miljoner i besparingar skulle han utan att jobba ha 20 000kr per månad att leva för. Men istället för månad råkade han skriva måndag.

”De 300.000 i utdelning ska täcka skatten på min kapitalförsäkring samt stå för alla mina omkostnader, vilket skulle en bit över 20.000 per måndag att leva på.”

Det ger en skön bild att denne sparsamma person, som i decennier vänt på varenda krona, tagit med matlådor till jobbet, handlat på extrapris, plockat upp tomburkar för att snabbare nå målet ska ut och bränna 20 lax varje måndag framöver. Han skulle åtminstone få lite kontrast till 9-5 kneget han har idag. Äntligen måndag liksom…