Stora delar av OECD har i dag låg tillväxt, hög arbetslöshet och låg inflation. I flera fall är också statsskulden hög. För att komma till rätta med de ekonomiska problemen bedriver länderna en expansiv penningpolitik. Den inkluderar penning-politiska lättnader som innebär att centralbankerna på olika sätt försöker få ut mer pengar i systemet, företrädesvis genom att köpa statsobligationer. Amerikanska centralbanken Fed sänkte styrräntan till 0,25 procent redan år 2009 och där har den legat sedan dess. Den europeiska centralbanken ECB, som länge var tveksam till kvantitativa lättnader, QE, beslutade i slutet av 2014 att köpa statspapper för 60 miljarder euro i månaden. Japan började redan på 1990-talet att trycka mer pengar och den nuvarande premiärministern Shinzo Abe har sedan dess dopat ekonomin ytterligare. I oktober 2014 utökades programmet till 80 000 miljarder yen.

Trots att USA, Japan och en rad länder inom EU har höga statsskulder kombineras de penningpolitiska lättnaderna med en styrränta på eller nära 0 procent. Syftet är att uppmuntra till konsumtion och investeringar.

År 1936, under den stora depressionen, sammanfattade John Maynard Keynes sina teorier i The General Theory of Employment, Interest and Money. Den brittiske ekonomen hävdade att den uteblivna tillväxten berodde på för låg efterfrågan på varor och tjänster. För att få upp efterfrågan förordade han en expansiv och kontracyklisk finanspolitik, det vill säga att staten, under dåliga år, skulle acceptera ett underskott i budgeten och låna pengar för att bygga exempelvis bostäder och investera i infrastruktur. Det skulle skapa såväl ökad efterfrågan som nya jobb och på så sätt skulle staten undvika djupare nedgångar i ekonomin. Underskotten i statsbudgeten skulle sedan kompenseras med överskott när tiderna var bättre.

John Maynard Keynes teorier visade sig svåra att följa i praktiken, i varje fall fullt ut. USA, stora delar av Europa och Japan har under efterkrigstiden som regel haft tillväxt. Ändå har dessa ekonomier haft underskott i budgeten de flesta åren.

Att låna i dåliga tider är inte svårt. Att ta ut högre skatter och skära i utgifterna i högkonjunktur för att samla i ladorna är desto tuffare. Dels av oro för att sätta käppar i hjulet för uppgången, dels för att besluten är impopulära, något som politiker undviker.

Men det var inte bara svårigheten att göra praktik av teorin som väckte kritik. En del ekonomer hävdade att keynesianism bidrog till att rättfärdiga budgetunderskott, vilket gjorde att politiker fortsatte att spendera, istället för att ta tag i underliggande problem. När flera länder under 1970-talet drabbades av stagflation, recession kombinerat med hög inflation, ifrågasattes Keynes teorier alltmer.

Det gav så småningom upphov till att monetarism, med den amerikanska nationalekonomen och nobelpristagaren Milton Friedman som förgrundsgestalt, erövrade världen. Monetaristerna är tveksamma till att politiker ska, eller snarare, kan, göra något åt den samhällsekonomiska balansen. De har i stället en stark tro på marknadens förmåga att sköta ekonomin. Om den behöver stabiliseras beror det på att politiker, byråkrater och fackföreningar ingripit och förstört marknadens funktionssätt. Statens uppgift bör istället vara att sträva efter pris-stablitet, för att skapa förutsägbarhet i systemet. Prisstabiliteten skulle upprätthållas genom att kontrollera mängden pengar, för penningmängden ansågs tätt sammanflätad med inflationen.

Även Milton Friedmans teorier visade sig dock vara svåra att följa i praktiken. USA är ett exempel. När USA stod inför en ekonomisk kris sänktes räntan av centralbanken Federal Reserve, Fed. Men sedan höjdes räntan inte tillbaka till de nivåer den låg på före krisen. Även i Europa var räntorna låga.

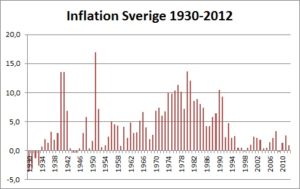

Sverige har varit duktigare på att praktisera Milton Friedmans teorier. År 2010, efter den stora finanskrisen, var den svenska tillväxten tillbaka, sysselsättningen på väg upp och bankernas utlåning i gång. Fastighetsmarknaden blomstrade och budgeten var i balans. Den 30 juni 2010 höjde Riksbankens direktion, med chefen Stefan Ingves i spetsen, styrräntan med 0,25 procentenheter till 0,5 procent. Den fortsatte sedan att höjas fram till sommaren 2011, upp till 2,0 procent.

–Enligt vår räntebana, så som vi ser det just nu, kommer reporäntan att ligga någonstans mellan 3,5 och 4,0 procent i slutet av 2014, sa Stefan Ingves då.

Beslutet var inte okontroversiellt. Arbetslösheten var fortfarande hög och inflationen låg. Ledamöterna i riksbanksdirektionen var oeniga. Enligt de så kallade ränteduvorna har räntepolitiken stått Sverige dyrt. Enligt dem har räntehöjningarna har stramat åt ekonomin i onödan.

Tillväxtprognoserna justeras ner varje kvartal och Sverige är på väg mot deflation.

Även Milton Friedmans teorier har således visat sig vara svåra att leva efter i praktiken och ifrågasätts allt oftare. Lars Jonung, professor emeritus på Lunds universitet, och flera andra anser att inflationsmålet bör frångås under perioder.

Penningpolitiska lättnader och nollränta har samma syfte: att få ut mer pengar i ekonomin. I teorin bör den historiskt låga styrräntan öka företagens villighet att investera, eftersom de kan finansiera sig billigt och därmed snabbt räkna hem investeringarna. Men hur är det i praktiken? Det land där det prövats längst i modern tid är som sagt Japan.

När den glödheta bostads- och fastighetsmarknaden började falla under 1980-talets sista år hotades landets finansiella system. Bankerna stod inför enorma kreditförluster, de största dittills i världshistorien.

Något strukturellt och gediget städjobb gjordes aldrig. I stället för att skriva av kreditförlusterna låg de kvar i banksystemet, som tvingades dra ned utlåningen kraftigt.

I stället försökte centralbanken Bank of Japan stimulera ekonomin med kapitalinjektioner och allt lägre styrränta. Staten uppmanades låna mer pengar, vilket resulterade i att hälften av budgeten lånades upp. Men företagens investeringar förblev låga, hushållen sparade alltmer i stället för att konsumera och BNP-tillväxten har varit låg de senaste 20 åren.

I slutet på 1990-talet sänktes styrräntan till noll, utan att det hjälpte nämnvärt. Den japanska ekonomin befann sig i dvala med låg inflation och låg tillväxt. Japan har i dag en statsskuld på över 240 procent av BNP. En fjärdedel av statens utgifter är räntebetalningar.

För att bryta mönstret lanserade premiärminister Shinzo Abe i december 2012 en ännu mer expansiv finans- och penningpolitik som kombinerat med strukturella reformer kom att kallas Abenomics. Hittills har den inte varit så framgångsrik som förespråkarna hoppades på.

För att inte ruinera landet höjdes i fjol momsen, vilket minskade konsumtionen och fick Japans BNP att sjunka kraftigt. Tillväxten har nu kommit igång igen nu, om än mycket försiktigt.

Samtidigt som Japan tuffade på med nollränta, låg tillväxt och deflation, hamnade USA och Europa i kris. Situationen var inte helt olik den japanska. En kreditbubbla ledde till krasch på bostadsmarknaden följt av kraftigt stigande statsskulder.

Trots att det japanska exemplet på att keynesiansk politik knappast fungerar, så försöker sig USA och Europa nu på samma trick. Amerikanska centralbanken Fed sänkte styrräntan till 0,25 procent redan år 2009 och där har den legat sedan dess. ECB:s styrränta ligger sedan tidigt i höstas på 0,05 procent. Och i slutet på oktober förra året var det alltså Sveriges tur att införa nollränta.

Det finns också de som hävdar att dagens låginflationsmiljö är naturlig. När asiatiska tigrar och andra tillväxtländer, med mycket lägre produktionskostnader, svämmar över världen med varor, är det rimligt att inflationen är låg.

Risken är att hela västvärlden blir ett Japan. Det allvarligaste är att pengarna, trots nollräntan, inte letar sig ut i den verkliga världen. I alla fall inte i den utsträckning som skulle behövas. I stället används de billiga lånen till att spekulera på aktiemarknaden och köpa bostäder – inte till konsumtion av varor och tjänster. Och då ökar risken för en kreditbubbla som till slut spricker.