Man kan ta del av offentliga handlingar från skatteverket genom att ringa dem 0771-567567 eller genom deras webbforumlär för att ta del av offentliga handlingar.

Kategori: Privatekonomi

Privatekonomi

Spara när det inte behövs

Ett bra tips för att att känna sig trygg och nöjd med sitt liv och för att klara av sämre tider är att göra olika sparutmaningar innan det behövs.

Om man t.ex. har en buffert på 50 000kr och inkomsterna och utgifterna för närvarande varje månad är ungefär lika stora och det förutspås att levnadskostnaderna för det närmaste halvåret kan komma att öka med 10 000kr per månad för en person i din livssituation t.ex. p.g.a. ökade energipriser, räntor och matpriser.

Om du då fortsatte att leva som vanligt och förutsägelsen slår in så skulle du efter fem månader ha förbrukat din buffert och den sjätte månaden kanske tvingas att sänka inomhustemperaturen samt dra ner på matinköpen avsevärt.

En ganska utsatt och nedslående situation. Du sitter i ett kallt hem och har inte råd att köpa särskilt mycket mat och om el- eller matpriserna stiger ännu mer kommer du ändå inte kunna betala alla dina räkningar för månaden.

Om du istället redan när du har en buffert ger dig själv några utmanande men överstigliga sparutmaningar så kanske det innebär en sänkt komfort i samma utsträckning men med en mycket bättre känsla.

En sparutmaning kan t.ex. vara att sänka inomhustemperaturen till 15 grader i sovrummet. Eller att stänga av värmen i alla sovrum under en månad och hela familjen sover i vardagsrummet. En annan sparutmaning kan vara att bara köpa mat för hälften så mycket som du normalt gör.

Om du gör dessa sparutmaningar under två av dessa sex månader skulle du kanske bygga på din buffert med 10 000kr och du skulle aldrig hamna i den situationen där du inte kan betala dina fakturor.

Anledningen till att dessa sparutmaningar känns bättre än att mot slutet inte ha något kvar är att du inte är tvingad till dem, iallafall inte när du genomför dem. Om det känns outhärdligt med sänkt inomhustemperatur, eller om det inte går att hålla en så tight matbudget så kan du avbryta utmaningen eller göra den lite mildare. Du kommer ändå ha sparat in en del under den tiden som du klarade av det. Och under tiden kommer det inte kännas så hemskt för att du vet att du kan avbryta om du känner att du behöver det.

Det är ungefär som när man springer ett lopp. Någonstans mitt i loppet kan det k¨ännas övermäktigt. Man är helt slut och har mycket kvar att springa. När man väl är i mål eller så nära målet att man vet att man kommer att klara av det känns det inte alls lika jobbigt, fast man i teorin, kroppsligt är ännu mer utmattad. Men man vet att man inte behöver springa mer, man kan avbryta när man vill, då känns det inte lika jobbigt.

Eller om du bestämmer dig för en utmaning att gå eller cykla till jobbet eller till affären istället för att ta bilen under en månad. Du vet att om det skulle kännas övermäktigt att gå varje dag kan du ta bilen någon dag. Om du inte gör det har du klarat utmaningen, men om du känner att du behöver ta bilen någon dag har du ändå sparat in en del av kostnaden.

Men om du väntar tills du inte har pengar ens till att tanka bilen. Då måste du gå. Även om du skulle ha skavsår och det regnar. Och det känns antagligen fruktansvärt för att du har inga alternativ. Du har inte råd att ta bilen. Oavsett omständigheterna.

Så hitta några sparutmaningar som du kan börja med redan innan du har slut på pengarna och måste spara.

Och din sparutmaning behöver inte vara inom det området som kostnaderna ökar. Om matpriserna väntas öka men du skulle tycka det var fruktansvärt att köpa billigare mat, även som en utmaning, så kan du istället spara inom något annat område t.ex. elförbrukningen.

Färdig vaniljsås, från pulver eller lagad från grunden. Vilket blir billigast

När man ska servera vaniljsås kan det både vara enkelheten respektive smaken som är avgörande för om man väljer att köpa färdiglagad, göra vaniljsås med färdigt pulver, eller laga vaniljsås från grunden.

Men det kan också vara intressant att veta prisskillnaden mellan de olika alternativen.

Det enklaste är naturligtvis att köpa färdig vaniljsås. Priset kan variera ganska mycket beroende på märke men 0.5 l färdig vaniljsås kostar just nu ca 15kr.

Köper man pulver att göra vaniljsås av kan priset variera en del beroende på hur stor förpackning man köper och om man köper pulver att blanda med varm eller kall mjölk.

Om man köper pulver att blanda med kall mjölk kostar pulver till 25 portioner (ca 2,5 liter beroende på hur tjock man gör den) ca 25kr vilket blir 5 kr för pulver till 5 dl och med mjölken blir då det sammanlagda priset för 5 dl vaniljsås ca 11kr

Det kokbara pulvret ska vanligtvis blandas med mjölk och socker och och här kan man få pulver till 75 portioner (ca 7,5 liter beroende på hur tjock man gör den) för 35kr vilket blir ca 2,5kr för pulver till 5 dl och så ska man då också ha 5 dl mjölk och 1 dl socker så priset för 5 dl vaniljsås blir ca 10kr

Gör man vaniljsåsen från grunden så finns det många recept att välja på men det enklaste receptet på vaniljsås är att blanda 1 ägg, 2 msk socker, 1msk potatismjöl och 4 dl mjölk eller grädde och låta sjuda tills det stelnar. Därefter låta svalna och bland i 2 msk vaniljsocker.

- 1 ägg – ca 2kr

- 2 msk socker – ca 1kr

- 1 msk potatismjöl – ca 1kr

- 4 dl mjölk eller grädde ca 5kr

- 2 msk vaniljsocker ca 2kr

Vilket gör att ingredienserna till 5 dl vaniljsås gjord från grunden kostar ca. 11kr.

Vi kan konstatera att det blir billigare att blanda sin vaniljsås själv jämfört med att köpa färdig vaniljsås, men skillnaden i pris blir inte så stor om man lagar den från grunden eller använder pulver.

Prisskillnaden mellan de olika alternativen är heller inte så jättestor så om något av alternativen är på rea, men inte de andra så kan det ofta bli det billigaste alternativet.

Smart sätt att spara pengar när flera aktörer erbjuder en tjänst

Om du har tänkt börja använda en tjänst där två eller flera aktörer erbjuder en liknande tjänst t.ex. dagstidningsprenumeration, filmstreaming, telefoni, bredband, matkasse eller ljudboksprenumeration etc. så kan det vara en bra ide att först ansluta dig till den aktör som du spontant känner dig minst intresserad av, under förutsättning att det fortfarande är något som i någon grad är intressant för dig.

Detta då många av dessa tjänster har någon form av rabatt- eller gratiserbjudande initialt för att locka kunder.

När rabatterbjudandet löpt ut, säger du upp tjänsten och ansluter du dig till den aktör som du är något mer intresserad av, eller den aktör som du var mest intresserad av om det bara finns två intressanta aktörer. Inte sällan får du ett förlängt gratis eller rabatterbjudande från den första aktören och då kan du ju först utnyttja det ytterligare en tid innan du ansluter dig till nästa aktör.

Till slut kommer du dock att vara framme vid att det är dags att betala fullpris hos den aktör som du var mest intresserad av initialt men innan det har du antagligen fått flera veckor eller månader med en likvärdig tjänst utan kostnad eller till en kraftigt rabatterad kostnad.

Kanske var din initiala känsla rätt och du upplever denna vara den bästa av dem du har testat och då kan du nöjt fortsätta med denna tjänsten.

Naturligtvis kan du med jämna mellanrum även kontakta denna leverantör och meddela att du är mycket nöjd med tjänsten, men att du fått ett konkurrenskraftigt erbjudande av en annan aktör, och undrar om de kan matcha det priset, eller så kan du vid något tillfälle säga upp tjänsten t.ex. om det är en period under året då du inte har så stor användning för den och se om du får något nytt rabatterat erbjudande.

Eller så kanske det visar sig när du testat de olika aktörerna att du var mer nöjd med någon av de tidigare aktörerna och då kan du ju återgå till att använda dem.

Varning för stora lån med bunden ränta på 3 – 10 år

Många frågar sig om man ska välja bunden eller rörlig ränta på t.ex. sitt bostadslån. På lång sikt har det visat sig att rörlig ränta är billigare i genomsnitt medans fördelen med fast ränta är att man vet hur mycket man ska betala varje månad under bindningstiden.

Nackdelen med bunden ränta kan vara att det kan bli dyrt om man behöver lösa ut lånet i förtid, innan bindningstiden löpt ut, t.ex. om man måste sälja bostaden.

Bankerna i Sverige brukar rekommendera en kombination av rörlig och bunden ränta på t.ex. 5 år och hävdar att då ska man kunna sova gott om natten med motiveringen att då kommer inte de totala räntekostnaderna att bli överdrivet höga om räntan skulle sticka iväg uppåt (eftersom man har en del med fast ränta).

Men om man inte har tillräckligt med pengar för att kunna betala tillbaka en stor del av lånet när det bundna lånet löper ut kan man hamna i en besvärlig sits. Visserligen verkar räntan just nu vara låg ytterligare ett antal år, men om man har bundit t.ex. halva lånet på 5 år och inte amorterar särskilt mycket så är ju risken att räntan på den halvan kommer att bli avsevärt högre efter dessa fem år om ränteläget då är högre. Om man då har kvar en stor del av det lånet hamnar man i en dålig sits eftersom man är tvungen att förlänga det till rådande ränteläge.

Om man binder ett lån bör man ha såpass lång löptid att man hinner betala av en stor del av lånet under löptiden. I vissa länder finns det möjlighet att binda ett lån i 10, 20 eller t.o.m. 30 år och man räknar också med att kunna betala av lånet under den tiden.

Men en bunden ränta som är mycket kortare än den tid man väntas behöva ha lånet kan medföra att man antingen kommer stå med mycket högre räntekostnader eller tvingas sälja bostaden när lånet löper ut.

Man har heller inget bra förhandlingsläge om man är tvungen att förlänga ett lån som man är tvingad att ta.

Fördelen är väl att räntan sällan höjs kraftigt över en natt så om man märker att räntan är på väg upp kan man börja spara undan pengar, eftersom man vet vilken ränta man betalar för den bundna delen fram tills att det löper ut.

Så får du alltid lägsta elpris

Det finns många sätt att få en lägre elräkning. För att få el behöver man både betala elnätsavgift och elavgift.

Elnätsavgiften är inte valbar utan betalas till den som äger elnätet i området. Leverantör av el kan man däremot välja och här finns mycket att spara.

Ett första steg är naturligtvis att dra ner på sin elförbrukning. Då minskar man både sin elkostnad och elnätskostnad eftersom även elnätsfakturan har en rörlig del, baserat på hur mycket el man förbrukar.

Sedan ska man alltid göra ett aktivt val och välja elbolag men också välja om man vill ha fast eller rörligt elpris. Om man inte gör något val får man ett tillsvidarepris som är det absolut minst fördelaktiga avtalet.

För att jämföra elpriser går man in på elskling.se och skriver in sina uppgifter och får förslag på elbolag med lägsta pris eller mest nöjda kunder.

Vill man vara en riktig prisjägare gör man om proceduren en gång per år, eller ännu bättre efter 11 månader eftersom de aktörer som ligger med lägst pris på elskling ofta har ett erbjudande med en rabatt som sträcker sig över 12 månader samt att man ofta har en uppsägningstid på 30 dagar, så efter 12 månader är det antagligen inte längre det billigaste alternativet.

Spara på försäkringar

Försäkringar är ovärderliga när de väl kommer till användning. Men många betalar för mycket för sina försäkringar och det kan vara svårt att jämföra försäkringar mellan bolag eftersom olika saker kan ingå i en försäkring som heter likadant t.ex. en hemförsäkring eller olycksfallsförsäkring, men det kan ändå vara värt att jämföra olika försäkringsbolag.

Jämför olika försäkringsbolag enkelt med insplanet.

Några saker kan man dock tänka på för att få ner sina kostnader för försäkringar.

Ett tips är att samla så många försäkringar som möjligt i samma bolag. Då kan man ofta få mängdrabatt. Försäkringsbolaget ser också att du t.ex. inte har några skador via övriga försäkringar när du behöver använda en försäkring.

Vidare är det bra att utnyttja kollektivförsäkringar som man ibland kan teckna genom t.ex. sitt fackförbund. Eftersom försäkringsbolaget tecknar försäkring med ett större antal personer i kollektiv är kostnaden ofta lägre än om man skulle teckna motsvarande försäkring själv eftersom försäkringsbolaget kan ge mängdrabatt samt att risken för försäkringsbolaget minskar i ett större kollektiv.

Tänk dock på att alltid vara ärlig i kontakten med försäkringsbolaget. Om det framkommer att du lämnat felaktiga uppgifter kan försäkringsersättningen minska eller helt utgå. De stora försäkringsbolagen delar också viss information för att minska risken för försäkringsbedrägerier så om du har haft en skada i ett bolag kan det hända att det är känt för andra bolag under en period av 10 år från skadan.

Slutligen kan man säga att det ofta kostar onödigt mycket att överförsäkra sig. Att ta extra försäkringar för enskilda elektronikprylar kostar ofta mer än det smakar och att försäkra sig mot enskilda diagnoser eller sjukdomar är inte heller särskilt ofta en bra affär utan det är isåfall bättre att utöka sitt generella skydd i hemförsäkringen eller sjukförsäkringen.

Fakturera utan företag

Med tjänsterna frilansfinans, gigger, firmify pay2me eller coolcompany kan man fakturera som privatperson utan att ha eget företag.

Det fungerar så att man i praktiken blir anställd av frilansföretaget men enbart för de uppdrag man har och så sköter frilansföretaget all administration och tar någon procent för besväret.

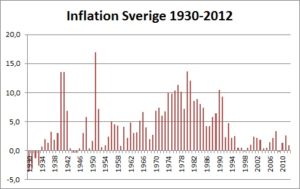

Inflationssnurran – räkna på inflationen

Inflation innebär att pengarnas köpkraft minskar med tiden. En hundralapp för 50 år sedan räckte till att köpa väldigt mycket mer varor än vad man får för 100 kr idag.

Även inflationen växer med ränta-på-ränta effekten, vilket gör att även den kan öka ganska snabbt om inflationen är hög under en längre period.

Det betyder att den avkastning man har på sina investeringar, dels i form av värdeökning men även utdelning och utdelningstillväxt i utdelningsmaskinen måste överstiga inflationen för att man realt sett ska få mer köpkraft för sina pengar i framtiden.

Vill du veta hur mycket 1000 kronor från 1930 motsvarar i dagens penningvärde eller hur mycket 10 000 kronor 1990 motsvarade 1940? Med inflationssnurran

Inflationssnurran kan du räkna både framåt och bakåt i tiden, inom valt tidsintervall.

Se upp med prisjämförelsesiter

Att jämföra priser innan man handlar på nätet har blivit en vanesak för många och visst hjälper prisjämförelsesiterna till i jakten på låga priser, men man ska inte glömma bort att även prisjämförelsesiterna är komersiella och deras främsta syfte är naturligtvis som för alla andra företag att själva vara lönsamma.

Jakob Svensson som driver växthusbutiken glashusen.se har tagit reda på en hel del om prisjämförelsesiterna som en vanlig konsument antagligen inte känner till och som det kan vara svårt att själv få reda på.

Här är ett exempel på hur upplägget på prisjämförelsesiterna kan vara. En grundbult för att kunna vara en bra prisjämförelsetjänst är naturligtvis att ha med så stort urval som möjligt. Därför skriver prisjämförelsesiten, som vi utan att nämna några varumärkesnamn skulle kunna kalla för prisspringaren att man listar butiker utan kostnad.

Låter bra tänkte Jakob och skickade in länken till prisfilen för glashusen.se

Den som söker på prisspringaren kanske känner igen upplägget att det först kommer fram en handfull ”sponrade resultat” som är tydligt markerade som sponsrade och som sällan har de lägsta priserna för produkten.

Sedan kommer en lista med resultat sorterade i prisordning med det lägsta priset först där man kan klicka sig vidare till respektive butik som säljer produkten. Men det många inte vet att även dessa butiker som man kan klicka sig vidare till är sponsorer eller samarbetspartner till prisspringaren. Skillnaden är att de betalar ett fast pris på någon krona, lite beroende på vilken produktkategori det handlar om, medans de markerade sponsrade platserna säljs utifrån budgivning så den som bjudit det högsta klickpriset visas även bland sponsrade länkar.

Den butik som väljer att inte bli sponsor och betala varje gång någon klickar till butikssidan från prisspringaren kan också listas, men får ingen klickbar länk och resultatet visas i ljusgrått bland alla sponsrade resultat så som besökare är det lätt att tro att produkten inte går att köpa i aktuell butik då det dels inte går att klicka sig dit och dels så ser produkten i sökresultatet ut som om den inte var tillgänglig.

Dessutom så måste alla butiker som vill listas skicka in en länk till en fil i ett speciellt format med sina produkter, så det är inte så att prisspringaren av sig själv letar upp butiker med låga priser och hämtar priserna från deras hemsida, såvida man inte väljer att bli sponsor och betala för alla klick man får från prisspringaren.

Och inte nog med det, även om en skickar in länk till sin prisfil så listar prisspringaren inte alla växthus från de som inte är sponsorer utan bara de växthus som sedan tidigare visas i deras kategori ”växthus”. Inga nya modeller tas med vilket gör att det om man söker t.ex. på fyrkantiga växthus så visas inte alla på marknaden tillgängliga alternativ.

Men prisspringaren är ju inte den enda prisjämförelsesiten. Det finns ju fler, t.ex. en som vi utan att nämna några varumärken skulle kunna kalla för prisjagaren.

Om man söker på ordet växthus på den sidan så får man upp ett antal växthus och får uppfattningen att här kan man hitta internets lägsta priser på växthus.

Därför skickade Jakob in länken till sin prisfil med växthus även till prisjagaren, men fick svaret att detta var en produktkategori som man inte listade på prisjagaren. Anledningen till att man fick upp ett antal sökresultat på produkten var att det var från butiker som redan var med på prisjagaren och som hade produkter även i någon annan kategori som man jobbade med på prisjagaren.

Men när man gjorde sökningen så framgick det ingenting om detta att det var ett kraftigt begränsat urval som visades för de produkterna, eftersom nischade butiker inom den kategorin inte listas.